Por: Juan Carlos Gorrini

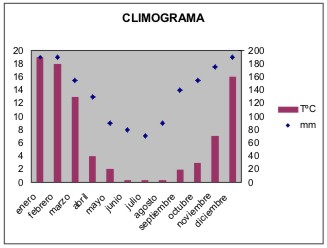

Un factor importante es el clima de la región, el cual es templado, con notables amplitudes térmicas y extraordinaria diafanidad atmosférica. Los veranos son largos. Ocasionalmente tienen lugar heladas tardías en primavera, si bien el periodo libre de heladas es amplio, abarcando desde el mes de octubre hasta abril. Son frecuentes las granizadas localizadas, durante las tormentas de verano. Tiene clima subtropical serrano, el cual abarca de Norte a Sur, los valles y las quebradas dónde se presenta el mayor índice de concentración humana. La temperatura media anual es de 20ºC. El factor limitante para el cultivo de la vid es la precipitación pluvial, que registra anualmente valores superiores a los 600 mm, concentrados principalmente entre los meses de diciembre y marzo.

En el anterior climograma, se puede observar de una manera más clara y concisa, las características climáticas de esta región. En cuanto a la hidrografía, el cual también forma parte de un factor fundamental, ya que la irrigación de agua proveniente de los ríos cercanos, hace posible el desarrollo de la industria vitivinícola, podemos comentar que el agua de irrigación proviene principalmente de los ríos Calchaquí y Santa María y de numerosos cursos de agua, afluentes de esos colectores. También se capta agua del subsuelo mediante perforaciones, pero esto ocurre en menos proporción.

En los Valles Calchaquíes, en los últimos años se registró un aumento en la superficie de cultivo, con cosecha que rondan los 26 millones de kilogramos",

Conformados por Cafayate, San Carlos, Molinos, Cachi y Santa María (Catamarca), el 55,51 por ciento de la superficie está compuesta por las uvas tintas, siendo los varietales más difundidos Cabernet Sauvignon con el 44,8 %, seguido por Malbec con el 31,84 %, Merlot con el 7,7 %, Syrah con el 5,31 %y Tannat con el 5,24 %.

En lo que respecta a las uvas blancas, la superficie total de producción alcanza el 40,96 %. En este grupo la variedad Torrontés es la más diseminada con el 38,18 %, seguido por Chardonnay con el 1,02 %. Las uvas rosadas representan sólo el 3,53 % del total de la superficie de producción de uvas para vinos.

La característica principal que tienen los vinos de esta región es la alta calidad enológica, reconocida internacionalmente, sin embargo, en cuanto a superficie de viñas en producción.

Panorama Internacional

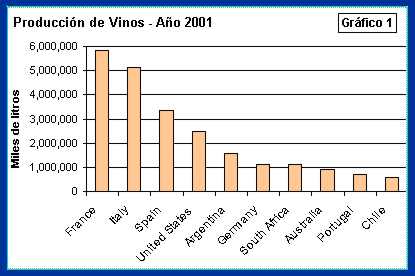

· La producción mundial de

vinos es de 28 millones de m3. Argentina produce

actualmente alrededor del 5,6% del total mundial. A Sudamérica

le corresponden 2,6 millones de m3, equivalentes

al 9,3% del total mundial.

· Los principales países productores

(Francia, Italia, España y Estados Unidos) aportan

el 60% de la producción mundial. Los diez principales

productores (entre los que se incluye Argentina en el 5º

lugar) producen el 81% del total mundial (ver Gráfico

1 y Anexos Tabla 1 – año 2001).

Panorama Nacional:

En el contexto internacional descripto es destacable la evolución Argentina:

Ø Entre los años 80 y 90 las exportaciones nacionales de vino promediaron U$S 8,8 millones anuales, con un valor medio de 0,52 U$S / litro. Para el quinquenio 90 al 94 esos valores fueron U$S 27,8 millones anuales y U$S 0,76 / litro, mientras que del 95 al 2001 saltaron a U$S 122,4 millones anuales y U$S 1,11 / litro exportado (ver Anexo: Tabla 7).

Ø Las exportaciones totales argentinas fueron de U$S 8105 millones anuales del 80 al 89; U$S 13104 millones anuales del 90 al 94 y de U$S 24638 millones anuales del 95 al 2001. Vemos que mientras el promedio del total exportado se triplicó en el período, para el caso del vino se multiplicó por catorce en igual lapso (ver Anexo: Tabla 7).

Ø La Participación de Mercado (en los términos del “Análisis Competitivo de las Naciones”, ver bibliografía) es relativamente constante hasta el año 91 (con una media de 0,17 en el período 80 / 91) y aumenta abruptamente desde el año 92 (casi quintuplicándose con una media de 0,80 en el período 92 / 2001). Esto implica que el sector tiene alta competitividad en el comercio internacional (ver Anexo: Tabla 7).

Ø Los datos aportados y su análisis respecto al comportamiento el sector en Argentina y el mundo, nos permiten clasificarlo (dentro la Matriz de Competitividad del Modelo C.A.N.) como “Estrella Menguante” en el contexto del comercio mundial: el país está ganando competitividad (mayor PM) en un sector de bajo dinamismo (PS MUNDO decreciente).

Ø El Índice de Especialización (Anexo: Tabla 8) confirma todo lo expuesto: menor a la unidad hasta el ’91, mayor a la unidad del ’92 al ’96, y mayor a 2 del ’97 al 2001. La creciente especialización argentina en el comercio internacional de vinos habla de una ventaja comparativa revelada. En la misma tabla puede verse que la Contribución del sector Vinos al comercio exterior nacional se ha sextuplicado entre el 80 / 85 y el 97 / 2001.Ø El Índice de Especialización (Anexo: Tabla 8) confirma todo lo expuesto: menor a la unidad hasta el ’91, mayor a la unidad del ’92 al ’96, y mayor a 2 del ’97 al 2001. La creciente especialización argentina en el comercio internacional de vinos habla de una ventaja comparativa revelada. En la misma tabla puede verse que la Contribución del sector Vinos al comercio exterior nacional se ha sextuplicado entre el 80 / 85 y el 97 / 2001.

Panorama Regional:

· Considerando las provincias de La Rioja, Catamarca y Salta, la región NOA produjo en 1999 un total de 111 millones de litros de vino, representando el 8,8% del total nacional para el mismo año. En igual período Salta produjo 19,1 millones de litros, equivalentes al 17,2% del total del NOA y al 1,5% del total nacional (Ver Anexos: Tabla 16).

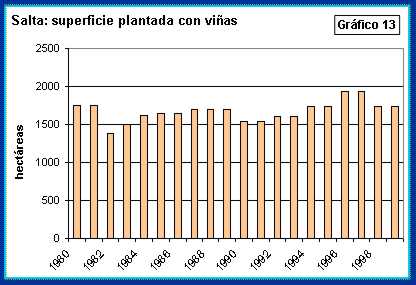

· Un aspecto interesante de la producción del NOA en general y de Salta en particular es que en las dos décadas pasadas no ha mermado la superficie plantada mientras que a escala nacional el retroceso en superficie bajo producción vitícola, como ya se ha visto, fue del 36,4%. Informaciones privadas recogidas entre las bodegas locales indican una superficie actualmente plantada para Salta de 1850 has con una previsión de 2000 has para el año 2005, lo cual representa una expansión del 25% respecto del valor histórico de unas 1600 has en producción (ver Gráfico 13 y Anexos: Tabla 17).

Empresas que compiten. Actividades que desarrollan

Tanto nacionales como extranjeras; las últimas en cantidad creciente desde la década del ’90 y en la mayor parte de los casos estableciéndose mediante compra y reconversión de bodegas preexistentes. Todas realizan sus actividades alrededor de los atractores Costos y Diferenciación.

· Atractor Costos: las bodegas nacionales que no han reconvertido su producción hacia la calidad. También algunas nacionales y extranjeras para una parte de su producción bodeguera. A la producción de uva propia suelen agregar la uva comprada a terceros para los vinos de baja calidad y precio pero de gran volumen de ventas.

· Atractor diferenciación: Todas las bodegas extranjeras y numerosas nacionales. Entre éstas, algunas han sido tradicionalmente productoras de vinos de alta calidad y otras se han reconvertido con inversiones en cepas finas y tecnología tanto en producción primaria como en vinificación. El momento en que han iniciado su reconversión y las operaciones estratégicas desarrolladas han sido determinantes para el posicionamiento que hoy ostentan en el mercado. Todas las bodegas que han diseñado su Marco Estratégico y sus Operaciones Estratégicas alrededor de este atractor se basan en la producción propia de uvas como modo de garantizar una alta calidad de materia prima, con volumen y continuidad que aseguren la consistencia temporal de su ritmo de ventas y planes de expansión.

Algunas combinan servicios turísticos con su actividad productiva y comercial, como medio de difusión de los productos propios que afianza el posicionamiento en la mente del consumidor.

Atractivos del Sector:

Elevado en los vinos finos sobre la base de los altos beneficios que brindan los productos posicionados por diferenciación con el consiguiente monopolio de marca. Un Reforzador del atractivo es el proceso de globalización y las oportunidades de exportación que genera.

Escaso en los vinos comunes debido a la limitada rentabilidad y a las barreras de entrada: demora en la puesta en producción de grandes superficies, elevadas inversiones fijas y costos financieros, logística compleja a nivel nacional, alta concentración y gran poder de negociación de los canales minoristas en manos de la Gran Distribución, altos costos de salida, entre otros factores.

Diferencias entre comprador y consumidor final

Es diferente según el tipo de producto. Para los vinos de mesa, de venta masiva, el “comprador” es la Gran Distribución minorista, que muchas veces impone reglas leoninas para estar y permanecer en la góndola. Un Reforzador de este comportamiento es la pérdida de importancia comercial que en los últimos 20 años se da en el comercio minorista tradicional y en la distribución mayorista que los atiende. En este caso el consumidor final es más impulsivo y actúa motivado principalmente por el precio: decide su compra en la góndola y es capaz de cambiar fácilmente de producto.

En cambio, para los vinos finos el “comprador” es el consumidor final, quien antes de hacer su compra tiene gran claridad respecto a cuál es su búsqueda. Este comprador, si no encuentra lo que desea, es capaz de cambiar de canal como proveedor. Ello disminuye y tiende a anular el poder de negociación de la Gran Distribución y permite tratos comerciales más equilibrados: el canal no puede permitirse arriesgar la fidelidad de un cliente (de ésta pero también de otras mercaderías) por no incorporar ese producto en su oferta.

La distinción presentada respecto al “comprador” es en base a conductas extremas. En la realidad hay un abanico de comportamientos entre ambas partiendo de los vinos más ordinarios en el primer caso y yendo hacia los vinos más finos en el segundo caso. Como excepción debe citarse el caso de los vinos “Premium” de muy alto precio, que normalmente se encuentran solo en negocios especializados pues no son productos de gran interés para la Gran Distribución que, ante todo, es masiva. En estos casos el poder de negociación está volcado hacia el propietario de la marca.

Análisis de la cadena de valor

De un modo sencillo, el Sistema de Valor para una bodega del Valle Calchaquí, con las diferentes Cadenas de Valor que lo integran y las principales interrelaciones entre ellas, puede graficarse de este modo.

Analizando en detalle la Cadena de Valor Hard para la bodega encontramos las siguientes Actividades de Valor, agrupadas en los rubros “de apoyo” y “primarias”:

Distribución - Principales Canales - Exportación

Los vinos salteños son reconocidos en todo el mundo por su excelente calidad. Las condiciones de industrialización y los canales internacionales de comercialización hacen que el vino de los Valles Calchaquíes llegue a 30 países. Según estadísticas que se manejan en la provincia, actualmente Salta exporta 1.200.000 botellas de vino que viajan al exterior en 100.000 cajas de 12 botellas cada una, con gran calidad y un precio razonable para los compradores extranjeros.

Como ocurre a lo largo y ancho del mundo, el Torrontés asombra, cautiva y es muy solicitado por no existir otro sitio donde se produzca esta variedad. Esta vez el impacto vino de Rusia. Recientemente se concretó la firma de un protocolo de intención entre la representación comercial de la Federación Rusa y el Gobierno de la Provincia de Salta, para la exportación de 32.000 litros de Torrontés de Cafayate, correspondiente a un primer pedido, entre otros productos primarios salteños.

La "moda tinta" que se impone en el mundo, está llegando a los Valles Calchaquíes donde las variedades Cabernet, Malbec y Merlot pintan cada vez más, de oscuras uvas el paisaje.

Análisis de Distribución:

Considero importante, en este punto, reseñar la evolución en la distribución agroalimentaria que se operó en el país en las pasadas dos décadas, para comprender mejor el modo en que estos cambios influyen hoy en cualquier estrategia empresaria (los valores citados y las conclusiones expuestas se basan en la información de SAGPyA y Consejo Profesional de Ciencias Económicas de la Provincia de Buenos Aires que se cita en bibliografía).

El supermercadismo como canal comercial minorista es un fenómeno reciente en el mundo y Argentina: nacido en los años ’30 en USA apareció en nuestro país en los ’50. Su lento desarrollo inicial se aceleró en los ’60 con la llegada de Minimax (capitales USA) y la expansión del capital nacional en el rubro. El retiro de Minimax en los ’70 dio lugar a un mayor afianzamiento y crecimiento del capital nacional, reingresando la competencia extranjera recién en los ’80 con la radicación de firmas chilenas y francesas. Hubo incluso legislaciones específicas de apoyo y promoción del sector mediante herramientas impositivas y provisión prioritaria en algunos servicios como el de energía eléctrica. Se llegó así a conformar una distribución minorista con escasos aportes en capital y tecnología, sobre dimensionada, economicamente débil, basada en la mano de obra intensiva en un contexto de sobrevaloración del cuentapropismo respecto del trabajo en relación de dependencia.

La GDM Gran Distribución Minorista como hoy la conocemos fue desarrollada en los años ’90, de la mano de la estabilidad de precios, la apertura económica, la liberalización del flujo de capitales y la desregulación de normas comerciales y laborales. El arribo de grandes empresas internacionales y la expansión de las ya instaladas fue paralelo a la concentración del sector de capital nacional (competencia intrasector) y su posterior transnacionalización masiva.

Ahora bien se produce una ruptura en el modelo agro-industrial y exportador a partir del año 2002. El cambio de 180º de la Economía potencia la restauración de una política agresiva productiva, con el cambio el país se erige nuevamente como potencia exportadora.

Si bien la industria vitivinícola siempre tuvo un standard exportable, a partir del año 2004 se observa una tendencia creciente en los niveles de comercialización hacia el exterior.

La evolución de ventas por canal en sólo 15 años ilustra la magnitud del cambio operado: en el ’84 los comercios tradicionales minoristas tenían 56% de las ventas, los autoservicios el 17% y supermercados el 27%; en el ’97 esos valores fueron 20%, 23% y 57% respectivamente, con el agravante de que el número de locales se distribuía dicho año de modo inverso: 88% de los locales correspondían a comercios minoristas tradicionales, 11% a los autoservicios y 1% a súper e hipermercados. Elaboremos un índice “% de las ventas / % de los locales”: es de 0,227 para el comercio tradicional, 2,09 para los autoservicios y 57,0 para la GDM; es decir que, por cada unidad porcentual de locales de venta, la GDM tiene un volumen de ventas 250 veces mayor al de un comercio tradicional (250 = 0,227 / 57,0).

Esta concentración y volumen ha dado a la GDM un extraordinario poder de negociación sobre los proveedores, modificando las reglas del juego comercial y las modalidades de articulación entre las partes, impulsando y comandando los cambios en el resto de los agentes, entre ellos -naturalmente- a todos los partícipes del Sistema Agro Alimentario SAA. A continuación sintetizo la relación e influencia de la GDM con sus proveedores o competidores.

Bodega de Vinos Comunes

La estrategia empresaria pasa entonces por una venta masiva de los vinos inferiores a través de la GDM con mínima o nula rentabilidad; una venta más selecta al mercado interno de vinos regionales y finos a través de comercios especializados y la GDM, con mediana rentabilidad; y una venta externa de los vinos muy finos con muy alta ganancia. La ventaja que aporta esta estrategia a la empresa es no quedar en cada campaña con stocks de vinos comunes de difícil colocación en un mercado interno cada vez más exigente. La empresa obtiene en promedio una rentabilidad aceptable pero intenta esforzadamente diferenciar sus productos en el menor plazo posible.

La situación es consecuencia de haber trabajado historicamente alrededor del ATRACTOR bajos precios y no haber percibido a tiempo el impacto que las modificaciones en la demanda y en los canales de comercialización tendrían (y tuvieron) en el posicionamiento de la firma y su resultado empresario.

Bodega de Vinos Finos

Se produce pequeñas partidas de vinos de muy alta calidad, con reconocimiento nacional e internacional. Provee a la GDM aceptando largos plazos de pago pero sin descuentos en los precios ni débitos especiales, a partir del posicionamiento del producto y el “monopolio de marca” que detenta. Esta estrategia busca mantener la imagen de marca y su posicionamiento frente al consumidor con su presencia en el canal de la GDM; al mismo tiempo se da especial atención a la venta minorista tradicional a través de negocios especializados y a la venta a restaurantes de alto nivel en las principales ciudades del país.

Se exporta a Europa el remanente de vinos (pequeñas cantidades) que no se colocan en el mercado interno. La empresa compró una propiedad lindera con similar clima y suelos para expandir su producción un 30% en los próximos cinco años, con destino al mercado externo, buscando abastecer un mercado demandante que hoy desatiende y con el convencimiento de que dicha apertura mantendrá o aumentará su capacidad negociadora frente a la GDM. Obtiene una alta rentabilidad en todos los canales en que opera. Esta empresa ha girado desde sus inicios alrededor del ATRACTOR diferenciación, con muy buena percepción de ésta en el mercado.

Oferta: A las modificaciones en la oferta ya detalladas, orientadas hacia una calidad mayor de productos y alta diferenciación, podemos agregar aquí que la estrategia de la oferta exportadora también se ha modificado, pasando de ocasional a base de saldos no vendidos internamente, a continua y basada en producciones especialmente realizadas con dicho destino. Prueba de ello (Tabla 7) es el continuo incremento en el valor medio por litro exportado: de U$S 0,34 en el ’95 creció ininterrumpidamente hasta una media de U$S 1,60 por litro en el bienio 2000/01.

Barreras de entrada y salida

Principales barreras de entrada:

Ø Monopolios de marca. Más importante para los vinos finos.

Ø Satisfacción del cliente con la marca. Más importante para los vinos finos.

Ø Demora para la puesta en producción, tanto si se trata de una mayor producción en vinos tradicionales como si se trata de innovaciones.

Ø Altos costos financieros hasta la puesta en el mercado de nuevas producciones.

Ø Restricción crediticia a las PyME.

Ø Disponibilidad de tierras ecológicamente aptas.

Ø Economías de escala para los vinos de mesa.

Ø Acceso a los canales de distribución.

Principales barreras de salida:

Ø Alto nivel de inversiones fijas.

Ø Amortizaciones de capital invertido a largo plazo.

Ø Mercado reducido de eventuales compradores, con tendencia a la concentración.

1. Conclusiones

þ Los vinos finos y su expansión en el consumo local e internacional constituyen una oportunidad inmediata con una previsible prolongación en el tiempo; lo contrario puede afirmarse para los vinos comunes en que se ha especializado Argentina en su historial.

þ La actual reconversión nacional y local al nuevo juego del negocio del vino parece no tener el necesario dinamismo que requiere la velocidad de los cambios en el entorno, aunque la dirección de la misma es adecuada.

þ La acción de potenciales sustitutos parece haber completado su ciclo, al estabilizarse el consumo nacional en los 38/40 litros / hab / año. Sin embargo deberá observarse atentamente su evolución.

þ La migración de valor observada en el modelo de negocios, ha tenido una tardía reacción por parte de las empresas argentinas. Sin embargo, no han quedado fuera del juego: sólo deben buscar las mejores movidas y realizarlas sin dudas ni dilaciones. El inmovilismo también es una vía hacia el retroceso.

þ El atractor precios debe ser abandonado por el de diferenciación para los vinos finos. En todos los casos el “propósito estratégico” debe ser el gran atractor de todos los participantes del juego empresario.

þ Las alianzas estratégicas posibles para el actual y nuevos mercados deben ser analizadas en detalle, para desarrollar aquellas que potencien el plan estratégico y acerquen la visión. El pasado reciente ha demostrado que para una competitividad sostenible no es suficiente contar con importantes recursos propios, ni conducen a un crecimiento sostenido las tácticas ganar – perder.

þ Como conclusión final, puedo expresar que la posesión de grandes recursos físicos y ventajas comparativas no impidió el retroceso de las empresas nacionales dedicada sal vino. Han sido los elementos “soft” vinculados a la gestión empresaria los que con sus fallas condujeron a la caída, y es sobre ellos que debe accionarse para iniciar una nueva etapa de crecimiento sostenido.